CARA MEMBUAT DATA BARU DI MYOB

Proses Pembentukan Data Baru pada MYOB Accounting1. Dasar MYOB MYOB kepanjangan dari Mind Your Own Business, program aplikasi sangat membantu kinerja bagian admnistrasi dalam menyelesaikan pekerjaan akuntansi di perusahaan. MYOB Accounting adalah aplikasi akuntansi yang populer saat ini. MYOB Accounting memfokuskan pada perusahaan jasa dan dagang disamping jenis perusahaan yang lain pun bisa juga diterapkan. Paling cocok aplikasi ini diterapkan pada perusahaan menengah kebawah, untuk perusahaan besar rasanya tidak memadai, karena biasanya perusahaan besar jumlah transaksinya sangat komplek sehingga biasanya mempunyai program yang dirancang sendiri sesuai dengan kebutuhan perusahaan tersebut.Ada beberapa alasan kenapa kita harus menggunakan software ini dalam perusahaan, antara lain : 1. Mempunyai tampilan yang user friendly, karena transaksinya berfiat sederhana dan berupa gambar-gambar sehingga untuk pemula pun akan sangat mudah untuk memahaminya. 2. Mempunyai kemampuan export data ke program excel, sehingga laporan nya bisa juga di cetak di program excel.3. Dapat diterapkan untuk 105 jenis perusahaan yang disediakan. 4. Mempunyai laporan keuangan yang sangat banyak termasuk setting pajak serta menampilkan analisa dalam bentuk grafik. Prosedur Sistem Kerja MYOB Accounting : Dimulai dari Pembuatan Data Perusahaan 1. Entri Data Saldo Awal Periode Perusahaan 2. Entri Data Bukti Transaksi Perusahaan 3. Entri Data Penyesuaian (Akhir Periode) Perusahaan 4. Mencetak Laporan Keuangan dan Laporan lainnya. Berikut penjelasan secara singkat prosedur sistem kerja MYOB Acconting : Ad.1. Pembuatan Data Perusahaan (prosesnya akan dijelaskan dibawah ini) Dimulai dari : a. Identitas Perusahaan b. Memasukkan Periode Akuntansi, Awal dan Akhir Tahun Pembukuan c. Cara Pembuatan Bangan Akun Perusahaan d. Folder Lokasi Penyimpanan Data Perusahaan e. Membuat Data Akun baik secara Import dari data lain maupun proses satu persatu f. Mengatur Proses Linked Account g. Menghapus Akun yang tidak perlu jika ditemukan h. Membuat Kode Pajak Perusahaan (PPN 10% dengan Linked ke PPN Keluaran & Masukan) i. Membuat Nama Produk dan atau Persediaan Barang Perusahan (jika perusahaan dagang) j. Membuat Nama Pelanggan Perusahan k. Membuat Nama Pemasok Perusahaan Ad. 2. Entri Data Saldo Awal Periode Perusahaan Dimulai dari : a. Pembentukan Saldo Awal Neraca Perusahaan b. Pembentukan Saldo Awal Piutang Perusahaan c. Pembentukan Saldo Awal Hutang Perusahaan d. Pembentukan Saldo Awal Persediaan Perusahaan (baik secara kuantitas maupun secara harga pokok) Ad. 3. Entri Data Bukti Transaksi Perusahaan Dimulai dari : a. Proses Jurnal Pembelian b. Proses Jurnal Penjualan c. Proses Penerimaan Kas (dari sisi Piutang maupun selain dari Piutang) d. Proses Pengeluaran Kas (dari sisi Hutang maupun selain dari Hutang) e. Proses Pembentukan Jurnal Umum Ad. 4. Entri Data Penyesuaian (Akhir Periode) Perusahaan Dengan penerapan Modul Accounts - Record Journal Entry (akan dijelaskan pada pertemuan berikut) Ad. 5. Mencetak Laporan Keuangan dan Laporan lainnya Dengan penerapan Modul Accounts - Reports (akan dijelaskan pada pertemuan berikut) MYOB ini berjalan dibawah sistem operasi windows dan sebaiknya windows yang lebih tinggi seperti Vista, XP, 7 dan lain-lain. Setelah di install di komputer kamu, maka jalankan software aplikasi MYOB tersebut maka akan tampil gambar sebagai berikut.  Penjelasan dari gambar diatas sebagai berikut : 1. Open berfungsi untuk membuka file yang sudah dibuat sebelumnya. 2. Create digunakan untuk merancang file yang baru. 3. Explore digunakan untuk membuat file dengan menggunakan contoh perusahaan yang disediakan oleh program. 4. What’s New untuk melihat atau mencari informasi yang baru seputar program Myob 5. Exit berguna untuk keluar dari Program Myob. 2. Setting Awal Myob Pembentukan Data Perusahaan Baru Pada awal kita buka program MYOB Accounting (dalam hal ini kita gunakan Versi 18), maka akan diperlihatkan sebuah tampilan dengan beberapa pilihan yang disediakan. Untuk selanjutnya kita akan membuat file untuk perusahaan bar, langkahnya sebagai berikut : 1. Pilih Create, kemudian akan tampil gambar sebagai berikut.

2. Klik Nextsaja, karena itu adalah informasi awal program MYOB.

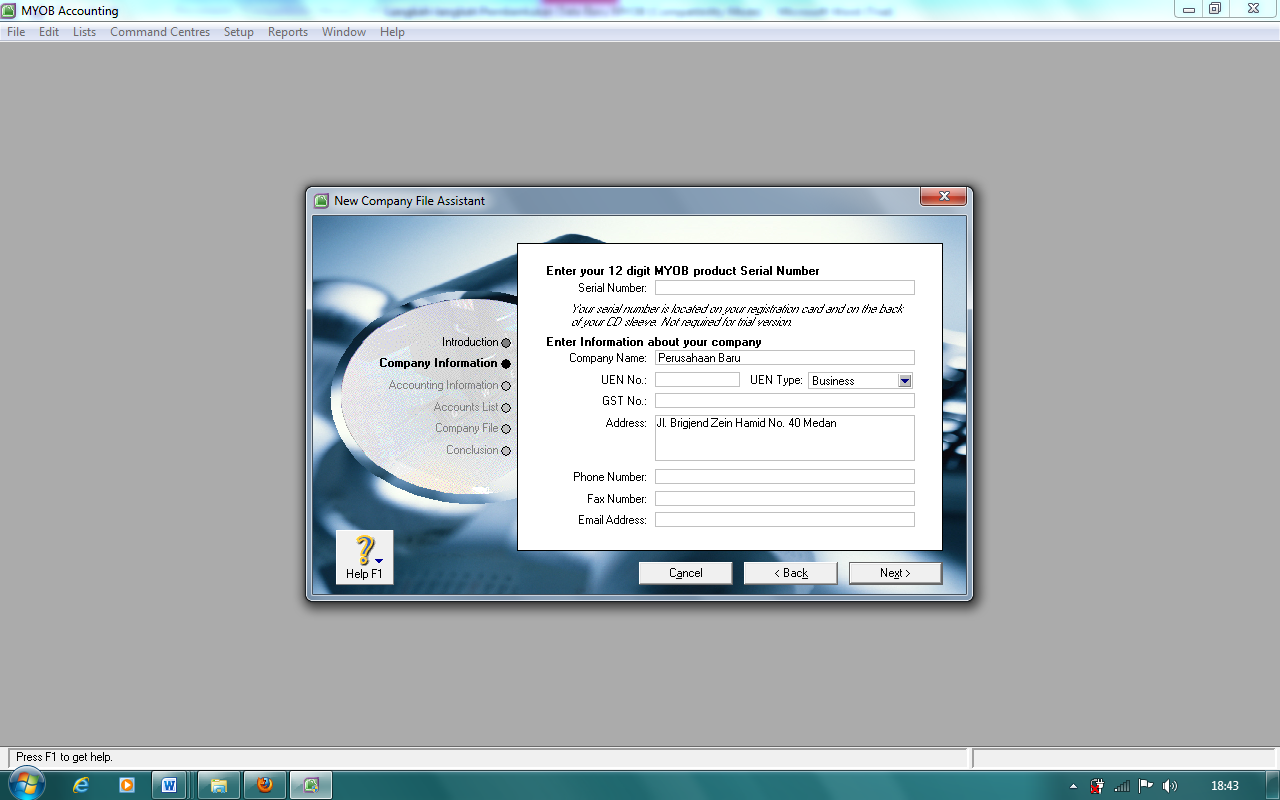

3. Langkah berikutnya adalah isi data perusahaan, termasuk nama Perusahaan, alamat, No. Telepon, Fax dam Email, atau dapat juga hanya diisi nama perusahaan dan alamat perusahaan, lalu klik Next.

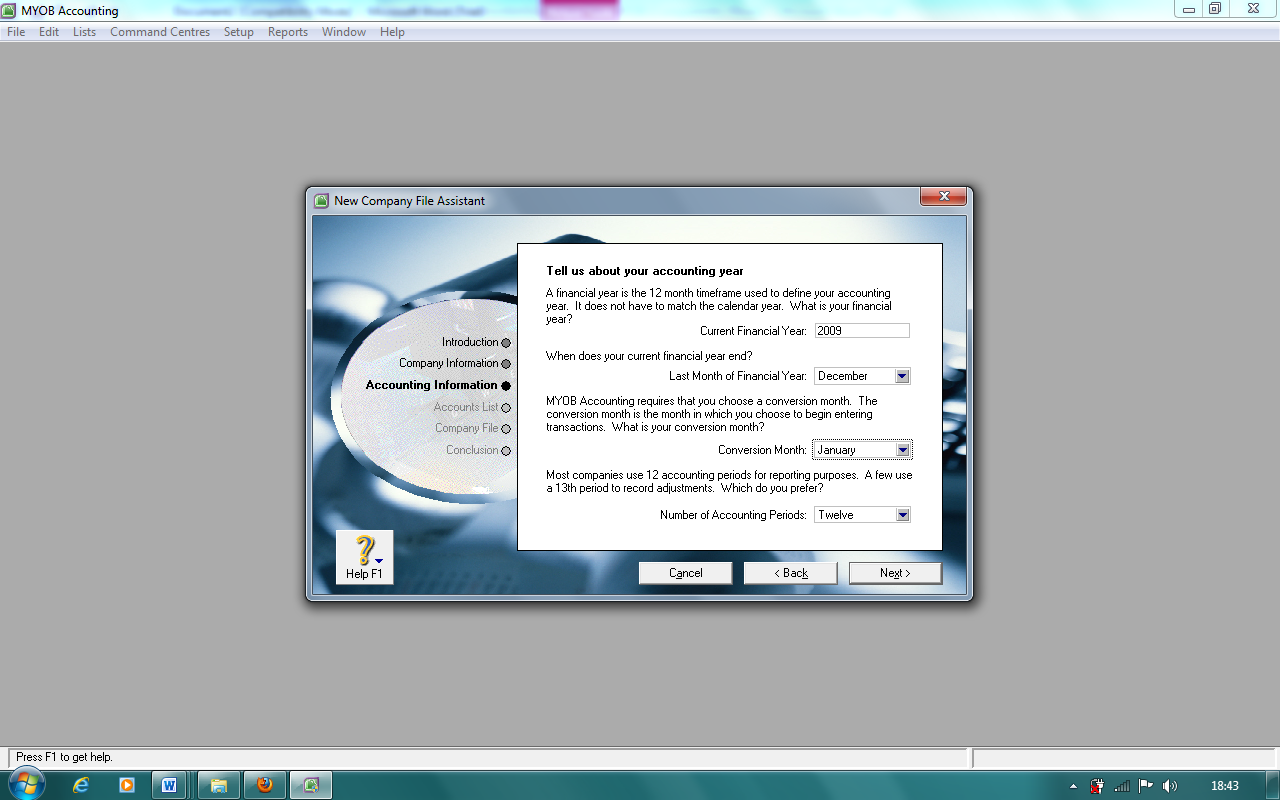

4. Langkah berikutnya adalah setting periode Akuntansi.

Untuk

setting diatas, anda harus pastikan settingan tahun benar yaitu 2009

dan settingan bulan juga harus tepat yaitu di akhiri bulan desember pada

Last month of financial (bulan akhir periode akuntansi) serta bulan

Januari pada Conversion Month (bulan awal periode akuntansi). Karena

kalau anda sala, makapada waktu menjurnal nantinya akan berpengaruh.

Kemudian klik Next.

5. Maka akan tampil informasi yag telah di set tadi. Pada tahap ini cukup klik Next saja.

6. Pada langkah ini anda diperlihatkan 3 pilihan untuk memilih Perkiraan.

Pilihan pertama = bila menggunakan perkiraan dari program Myob Pilihan kedua = bila ingin mengimpor perkiraan dari perusahan lain / file lain Pilihan ketiga = bila ingin membuat sendiri perkiraan tersebut. Anda boleh memilih apa saja, karena nantinya akan anda set juga perkiraannya, standarnya pilih saja No. 2 (untuk mengimport data akun dari Excel) lalu klik Next.

7. Kemudian lakukan tempat/lokasi penyimpanan data anda dengan mengklik Change, utamakan disimpan di drive Local Data(D) dengan Folder baru.

Setelah itu, silahkan klik Next. maka tampil proses dari settingan awal file anda.

9. Kemudian pada pilihan terakhir , pilih Command Center.

10.Setelah anda klik Command Center maka akan muncul tampilan awal file anda seperti gambar dibawah ini :

Demikian settingan awal dalam membuat file data perusahaan baru pada MYOB. Sangat mudahkan ... untuk pertemuan kedua akan ditampilkan pada pertemuan berikutnya. "Dengan banyak belajar dan latihan maka kamu akan menguasai ilmu tersebut dengan sempurna". Semoga berhasil! |

Kerangka Dasar Penyusunan & Penyajian Laporan Keuangan

Kerangka

dasar ini merumuskan konsep yang mendasari penyusunan dan penyajian

laporan keuangan bagi para pemakai eksternal. Tujuan kerangka dasar ini

adalah untuk digunakan sebagai acuan bagi:

- komite penyusun standar akuntansi keuangan, dalam pelaksanaan tugasnya

- penyusun laporan keuangan, untuk menanggulangi masalah akuntansi yang belum diatur dalam standar akuntansi keuangan

- auditor, dalam memberikan pendapat mengenai apakah laporan keuangan disusun sesuai dengan prinsip akuntansi yang berlaku umum dan

- para pemakai laporan keuangan, dalam menafsirkan informaL yang disajikan dalam laporan keuangan yang disusun sesuai dengan standar akuntansi keuangan.

Kerangka

dasar ini bukan standar akuntansi keuangan dan tidak mendefinisikan

standar untuk permasalahan pengukuran atau pengungkapan tertentu. Dalam

hal terdapat pertentangan antara kerangka dasar dan standar akuntansi

keuangan, maka ketentuan standar akuntansi keuangan yang harus

diunggulkan relatif terhadap kerangka dasar ini. Namun berhubung

kerangka dasar ini dimaksudkan sebagai acuan bagi komite penyusun

standar akuntansi keuangan dalam pengembangan standar akuntansi keuangan

di masa depan dan dalam peninjauan kembali terhadap standar akuntansi

keuangan yang berlaku, maka banyaknya kasus konflik tersebut akan

berkurang dengan berjalannya waktu.

Ruang Lingkup

Kerangka dasar ini membahas tentang :

- tujuan laporan keuangan

- karakteristik kualitatif yang menentukan manfaat informasi dalam laporan keuangan

- definisi, pengakuan dan pengukuran unsur-unsur yang membentuk laporan keuangan dan

- konsep modal serta pemeliharaan modal.

Kerangka

dasar ini membahas laporan keuangan untuk tujuan umum termasuk laporan

keuangan konsolidasi. Laporan keuangan disusun dan disajikan

sekurang-kurangnya setahun sekali untuk memenuhi kebutuhan sejumlah

besar pemakai. Beberapa di antara pemakai ini memerlukan dan berhak

untuk memperoleh informasi tambahan di samping yang tercakup dalam

laporan keuangan. Namun banyak pemakai sangat tergantung pada laporan

keuangan sebagai sumber utama informasi keuangan, karena itu laporan

keuangan tersebut seharusnya disusun dan disajikan dengan

mempertimbangkan kebutuhan mereka. Laporan keuangan dengan tujuan khusus

seperti prospektus, dan perhitungan yang dilakukan untuk tujuan

perpajakan tidak termasuk dalam kerangka dasar ini.

Laporan keuangan

merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang

lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan

posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya,

sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan

lain serta materi penjelasan yang merupakan bagian integral dari laporan

keuangan. Disamping itu juga termasuk skedul dan informasi tambahan

yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan

segmen industri dan geografis serta pengungkapan pengaruh perubahan

harga.

Kerangka

dasar ini berlaku untuk laporan keuangan bagi semua jenis perusahaan

komersial, baik sektor publik maupun sektor swasta. Perusahaan pelapor

adalah perusahaan yang laporan keuangannya digunakan oleh pemakai yang

mengandalkan laporan keuangan tersebut sebagai sumber utama informasi

keuangan perusahaan.

Pemakai

laporan keuangan meliputi investor sekarang dan investor potensial,

karyawan, pemberi pinjaman, pemasok dan kreditur usaha lainnya,

pelanggan, pemerintah serta lembaga-lembaganya, dan masyarakat. Mereka

menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Beberapa kebutuhan ini meliputi :

- Investor : Penanam modal berisiko dan penasehat mereka berkepentingan dengan risiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli menahan atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar dividen.

- Karyawan : Karyawan tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun dan kesempatan kerja.

- Pemberi pinjaman : Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

- Pemasok dan kreditur usaha lainnya : Pemasok dan kreditur usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo. Kreditur usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek daripada pemberi pinjaman.

- Pelanggan : Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama jika terlibat dalam perjanjian jangka panjang dengan, atau tergantung pada, perusahaan.

- Pemerintah : Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya berkepentingan dengan alokasi sumber daya. Mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

- Masyarakat : Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

Informasi

yang disajikan dalam laporan keuangan bersifat umum. Dengan demikian

tidak sepenuhnya dapat memenuhi kebutuhan informasi setiap pemakai.

Manajemen perusahaan memikul tanggung jawab utama dalam penyusunan dan

penyajian laporan keuangan perusahaan. Manajemen juga berkepentingan

dengan informasi yang disajikan dalam laporan keuangan meskipun memiliki

akses terhadap informasi manajemen dan keuangan tambahan yang membantu

dalam melaksanakan tanggung jawab perencanaan, pengendalian dan

pengambilan keputusan. Manajemen memiliki kemampuan untuk menentukan

bentuk dan isi informasi tambahan tersebut untuk memenuhi kebutuhannya

sendiri. Namun demikian, pelaporan informasi semacam itu berada di luar

ruang lingkup kerangka dasar ini. Bagaimanapun juga, laporan keuangan

yang diterbitkan didasarkan pada informasi yang digunakan manajemen

tentang posisi keuangan, kinerja serta perubahan posisi keuangan.

1. Menyediakan

informasi yang menyangkut posisi keuangan, kinerja setiap perubahan

posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pemakai dalam pengambilan keputusan ekonomik

2. Memenuhi

kebutuhan bersama sebagian besar pemakai. Namun demikian laporan

keuangan tidak menyediakan semua informasi keuangan yang mungkin

dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara

umum menggambarkan pengaruh keuangan dari kejadian masa lalu, dan tidak

diwajibkan untuk menyediakan informasi non keuangan

3. Menunjukkan apa yang telah dilakukan manajemen, atau pertanggung jawaban manajemen atas sumber daya yang dipercayakan kepadanya.

4. Memberikan

pengungkapan mengenai informasi lain yang berkaitan dengan laporan

keuangan, misalnya informasi mengenai kebijakan akuntansi yang diatur

perusahaan, seperti penentuan metode depresiasi dan penilaian

persediaan.

Kerangka Dasar Penyusunan & Penyajian Laporan Keuangan

Kerangka

dasar ini merumuskan konsep yang mendasari penyusunan dan penyajian

laporan keuangan bagi para pemakai eksternal. Tujuan kerangka dasar ini

adalah untuk digunakan sebagai acuan bagi:

- komite penyusun standar akuntansi keuangan, dalam pelaksanaan tugasnya

- penyusun laporan keuangan, untuk menanggulangi masalah akuntansi yang belum diatur dalam standar akuntansi keuangan

- auditor, dalam memberikan pendapat mengenai apakah laporan keuangan disusun sesuai dengan prinsip akuntansi yang berlaku umum dan

- para pemakai laporan keuangan, dalam menafsirkan informaL yang disajikan dalam laporan keuangan yang disusun sesuai dengan standar akuntansi keuangan.

Kerangka

dasar ini bukan standar akuntansi keuangan dan tidak mendefinisikan

standar untuk permasalahan pengukuran atau pengungkapan tertentu. Dalam

hal terdapat pertentangan antara kerangka dasar dan standar akuntansi

keuangan, maka ketentuan standar akuntansi keuangan yang harus

diunggulkan relatif terhadap kerangka dasar ini. Namun berhubung

kerangka dasar ini dimaksudkan sebagai acuan bagi komite penyusun

standar akuntansi keuangan dalam pengembangan standar akuntansi keuangan

di masa depan dan dalam peninjauan kembali terhadap standar akuntansi

keuangan yang berlaku, maka banyaknya kasus konflik tersebut akan

berkurang dengan berjalannya waktu.

Ruang Lingkup

Kerangka dasar ini membahas tentang :

- tujuan laporan keuangan

- karakteristik kualitatif yang menentukan manfaat informasi dalam laporan keuangan

- definisi, pengakuan dan pengukuran unsur-unsur yang membentuk laporan keuangan dan

- konsep modal serta pemeliharaan modal.

Kerangka

dasar ini membahas laporan keuangan untuk tujuan umum termasuk laporan

keuangan konsolidasi. Laporan keuangan disusun dan disajikan

sekurang-kurangnya setahun sekali untuk memenuhi kebutuhan sejumlah

besar pemakai. Beberapa di antara pemakai ini memerlukan dan berhak

untuk memperoleh informasi tambahan di samping yang tercakup dalam

laporan keuangan. Namun banyak pemakai sangat tergantung pada laporan

keuangan sebagai sumber utama informasi keuangan, karena itu laporan

keuangan tersebut seharusnya disusun dan disajikan dengan

mempertimbangkan kebutuhan mereka. Laporan keuangan dengan tujuan khusus

seperti prospektus, dan perhitungan yang dilakukan untuk tujuan

perpajakan tidak termasuk dalam kerangka dasar ini.

Laporan keuangan

merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang

lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan

posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya,

sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan

lain serta materi penjelasan yang merupakan bagian integral dari laporan

keuangan. Disamping itu juga termasuk skedul dan informasi tambahan

yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan

segmen industri dan geografis serta pengungkapan pengaruh perubahan

harga.

Kerangka

dasar ini berlaku untuk laporan keuangan bagi semua jenis perusahaan

komersial, baik sektor publik maupun sektor swasta. Perusahaan pelapor

adalah perusahaan yang laporan keuangannya digunakan oleh pemakai yang

mengandalkan laporan keuangan tersebut sebagai sumber utama informasi

keuangan perusahaan.

Pemakai

laporan keuangan meliputi investor sekarang dan investor potensial,

karyawan, pemberi pinjaman, pemasok dan kreditur usaha lainnya,

pelanggan, pemerintah serta lembaga-lembaganya, dan masyarakat. Mereka

menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Beberapa kebutuhan ini meliputi :

- Investor : Penanam modal berisiko dan penasehat mereka berkepentingan dengan risiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli menahan atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar dividen.

- Karyawan : Karyawan tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun dan kesempatan kerja.

- Pemberi pinjaman : Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

- Pemasok dan kreditur usaha lainnya : Pemasok dan kreditur usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo. Kreditur usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek daripada pemberi pinjaman.

- Pelanggan : Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama jika terlibat dalam perjanjian jangka panjang dengan, atau tergantung pada, perusahaan.

- Pemerintah : Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya berkepentingan dengan alokasi sumber daya. Mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

- Masyarakat : Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

Informasi

yang disajikan dalam laporan keuangan bersifat umum. Dengan demikian

tidak sepenuhnya dapat memenuhi kebutuhan informasi setiap pemakai.

Manajemen perusahaan memikul tanggung jawab utama dalam penyusunan dan

penyajian laporan keuangan perusahaan. Manajemen juga berkepentingan

dengan informasi yang disajikan dalam laporan keuangan meskipun memiliki

akses terhadap informasi manajemen dan keuangan tambahan yang membantu

dalam melaksanakan tanggung jawab perencanaan, pengendalian dan

pengambilan keputusan. Manajemen memiliki kemampuan untuk menentukan

bentuk dan isi informasi tambahan tersebut untuk memenuhi kebutuhannya

sendiri. Namun demikian, pelaporan informasi semacam itu berada di luar

ruang lingkup kerangka dasar ini. Bagaimanapun juga, laporan keuangan

yang diterbitkan didasarkan pada informasi yang digunakan manajemen

tentang posisi keuangan, kinerja serta perubahan posisi keuangan.

1. Menyediakan

informasi yang menyangkut posisi keuangan, kinerja setiap perubahan

posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pemakai dalam pengambilan keputusan ekonomik

2. Memenuhi

kebutuhan bersama sebagian besar pemakai. Namun demikian laporan

keuangan tidak menyediakan semua informasi keuangan yang mungkin

dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara

umum menggambarkan pengaruh keuangan dari kejadian masa lalu, dan tidak

diwajibkan untuk menyediakan informasi non keuangan

3. Menunjukkan apa yang telah dilakukan manajemen, atau pertanggung jawaban manajemen atas sumber daya yang dipercayakan kepadanya.

4. Memberikan

pengungkapan mengenai informasi lain yang berkaitan dengan laporan

keuangan, misalnya informasi mengenai kebijakan akuntansi yang diatur

perusahaan, seperti penentuan metode depresiasi dan penilaian

persediaan.

Kerangka Dasar Penyusunan & Penyajian Laporan Keuangan

Kerangka

dasar ini merumuskan konsep yang mendasari penyusunan dan penyajian

laporan keuangan bagi para pemakai eksternal. Tujuan kerangka dasar ini

adalah untuk digunakan sebagai acuan bagi:

- komite penyusun standar akuntansi keuangan, dalam pelaksanaan tugasnya

- penyusun laporan keuangan, untuk menanggulangi masalah akuntansi yang belum diatur dalam standar akuntansi keuangan

- auditor, dalam memberikan pendapat mengenai apakah laporan keuangan disusun sesuai dengan prinsip akuntansi yang berlaku umum dan

- para pemakai laporan keuangan, dalam menafsirkan informaL yang disajikan dalam laporan keuangan yang disusun sesuai dengan standar akuntansi keuangan.

Kerangka

dasar ini bukan standar akuntansi keuangan dan tidak mendefinisikan

standar untuk permasalahan pengukuran atau pengungkapan tertentu. Dalam

hal terdapat pertentangan antara kerangka dasar dan standar akuntansi

keuangan, maka ketentuan standar akuntansi keuangan yang harus

diunggulkan relatif terhadap kerangka dasar ini. Namun berhubung

kerangka dasar ini dimaksudkan sebagai acuan bagi komite penyusun

standar akuntansi keuangan dalam pengembangan standar akuntansi keuangan

di masa depan dan dalam peninjauan kembali terhadap standar akuntansi

keuangan yang berlaku, maka banyaknya kasus konflik tersebut akan

berkurang dengan berjalannya waktu.

Ruang Lingkup

Kerangka dasar ini membahas tentang :

- tujuan laporan keuangan

- karakteristik kualitatif yang menentukan manfaat informasi dalam laporan keuangan

- definisi, pengakuan dan pengukuran unsur-unsur yang membentuk laporan keuangan dan

- konsep modal serta pemeliharaan modal.

Kerangka

dasar ini membahas laporan keuangan untuk tujuan umum termasuk laporan

keuangan konsolidasi. Laporan keuangan disusun dan disajikan

sekurang-kurangnya setahun sekali untuk memenuhi kebutuhan sejumlah

besar pemakai. Beberapa di antara pemakai ini memerlukan dan berhak

untuk memperoleh informasi tambahan di samping yang tercakup dalam

laporan keuangan. Namun banyak pemakai sangat tergantung pada laporan

keuangan sebagai sumber utama informasi keuangan, karena itu laporan

keuangan tersebut seharusnya disusun dan disajikan dengan

mempertimbangkan kebutuhan mereka. Laporan keuangan dengan tujuan khusus

seperti prospektus, dan perhitungan yang dilakukan untuk tujuan

perpajakan tidak termasuk dalam kerangka dasar ini.

Laporan keuangan

merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang

lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan

posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya,

sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan

lain serta materi penjelasan yang merupakan bagian integral dari laporan

keuangan. Disamping itu juga termasuk skedul dan informasi tambahan

yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan

segmen industri dan geografis serta pengungkapan pengaruh perubahan

harga.

Kerangka

dasar ini berlaku untuk laporan keuangan bagi semua jenis perusahaan

komersial, baik sektor publik maupun sektor swasta. Perusahaan pelapor

adalah perusahaan yang laporan keuangannya digunakan oleh pemakai yang

mengandalkan laporan keuangan tersebut sebagai sumber utama informasi

keuangan perusahaan.

Pemakai

laporan keuangan meliputi investor sekarang dan investor potensial,

karyawan, pemberi pinjaman, pemasok dan kreditur usaha lainnya,

pelanggan, pemerintah serta lembaga-lembaganya, dan masyarakat. Mereka

menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Beberapa kebutuhan ini meliputi :

- Investor : Penanam modal berisiko dan penasehat mereka berkepentingan dengan risiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli menahan atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar dividen.

- Karyawan : Karyawan tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun dan kesempatan kerja.

- Pemberi pinjaman : Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

- Pemasok dan kreditur usaha lainnya : Pemasok dan kreditur usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo. Kreditur usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek daripada pemberi pinjaman.

- Pelanggan : Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama jika terlibat dalam perjanjian jangka panjang dengan, atau tergantung pada, perusahaan.

- Pemerintah : Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya berkepentingan dengan alokasi sumber daya. Mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

- Masyarakat : Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

Informasi

yang disajikan dalam laporan keuangan bersifat umum. Dengan demikian

tidak sepenuhnya dapat memenuhi kebutuhan informasi setiap pemakai.

Manajemen perusahaan memikul tanggung jawab utama dalam penyusunan dan

penyajian laporan keuangan perusahaan. Manajemen juga berkepentingan

dengan informasi yang disajikan dalam laporan keuangan meskipun memiliki

akses terhadap informasi manajemen dan keuangan tambahan yang membantu

dalam melaksanakan tanggung jawab perencanaan, pengendalian dan

pengambilan keputusan. Manajemen memiliki kemampuan untuk menentukan

bentuk dan isi informasi tambahan tersebut untuk memenuhi kebutuhannya

sendiri. Namun demikian, pelaporan informasi semacam itu berada di luar

ruang lingkup kerangka dasar ini. Bagaimanapun juga, laporan keuangan

yang diterbitkan didasarkan pada informasi yang digunakan manajemen

tentang posisi keuangan, kinerja serta perubahan posisi keuangan.

1. Menyediakan

informasi yang menyangkut posisi keuangan, kinerja setiap perubahan

posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pemakai dalam pengambilan keputusan ekonomik

2. Memenuhi

kebutuhan bersama sebagian besar pemakai. Namun demikian laporan

keuangan tidak menyediakan semua informasi keuangan yang mungkin

dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara

umum menggambarkan pengaruh keuangan dari kejadian masa lalu, dan tidak

diwajibkan untuk menyediakan informasi non keuangan

3. Menunjukkan apa yang telah dilakukan manajemen, atau pertanggung jawaban manajemen atas sumber daya yang dipercayakan kepadanya.

4. Memberikan

pengungkapan mengenai informasi lain yang berkaitan dengan laporan

keuangan, misalnya informasi mengenai kebijakan akuntansi yang diatur

perusahaan, seperti penentuan metode depresiasi dan penilaian

persediaan.